3ヶ月でクレジットスコアを上げる方法inアメリカ!

Category : 業界ニュース&豆知識

よく言われている通り、アメリカではクレジットスコアがとても必要です。

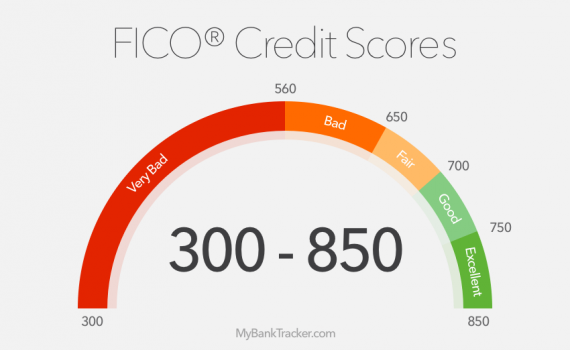

そもそもクレジットスコアは何の為なのか?クレジットスコア(FICO Score)は、日本でいうところの全銀やCICのような信用調査機関が、「この人はちゃんと借金を返してくれるかスコア」という事です。

今回はそのクレジットスコアを上げる方法をお教えします!

必要なケースとして以下のようなものがあります。

- クレジットカードの契約(発行可否・限度額)

- 住宅ローンの契約(契約可否・金利)

- 住宅賃貸時(入居可否・保証金額)

- 自家用車リースまたはローン契約(契約可否・金利)

- 携帯電話の割賦販売の契約(保証金額)

Credit Karma(クレジットスコアが見れる無料サイト)を見て、一般的に苦労している他の方と何が違うのかがわかりました。

- Utilization :現在限度額の何%使っているか

- Payment History :On-timeで支払したのは全体の何%か

- Derogatory Marks :自己破産・差し押さえ等があったか

- Age of Credit History :各契約の長さの平均

- Total Accounts :クレジット契約の数

- Credit Inquiries :信用調査回数

早い話が、最初の3つでAが取れたらExcellentになれるのです!

Utilization (1%〜20%でA)

私はここが決定的だと思いました。JAL USA Cardの上限額が$12,000もあったため、月に$2,400使っていても20%以内です。家賃を除けばそんなに使わないので、20%以内に収まってしまいました。もし特定の時期にローンやカードの申し込みを予定している場合は、繰り上げで払ってしまうか日本のカードや現金・キャッシュで支払いして直近の請求書が限度額の20%以内に収まるようにするのが良いです。この時注意すべきなのは、0%にしてはダメだということです。

Payment History(100%でA)

当然ですが、これを外してしまうと終わりです。借金してでもOn-Timeに払いましょう。

Derogatory Marks(0でA)

最低値のクレジットスコアになります。ということでUtilizationのコントロールさえできていれば、最初の3つでA, 全体でExcellentを取るのは難しくないという事がわかります。

当然ですが、これを外してしまうと終わりです。借金してでもOn-Timeに払いましょう👍‼