クレジットカードスコアの計算方法

Category : 業界ニュース&豆知識

前回、クレジットカードスコアの上げ方をご紹介しましたが今回はそのスコアをどのようにして出しているのかをご紹介いたします!

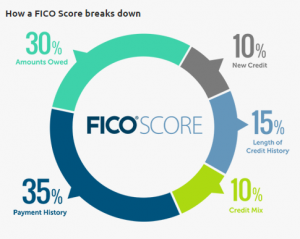

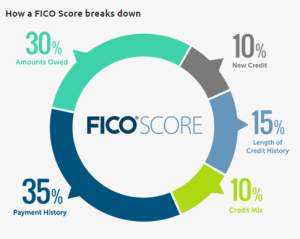

クレジットスコアをあげるにはクレジットスコアがどのようにして計算されているかを理解する必要があります。クレジットスコアは下記の項目と割合で決まります。

- New:10%

- Length:15%

- Credit mix:10%

- Payment:35%

- Utility rate(amount owed):30%

Newは新しいクレジットカードやローンを申請する際に、その個人のクレジットスコアは何点かな~?とチェックする「クレジットチェック」をされるとスコアに影響があります。

つまりたくさんローンを組んだり、クレジットカードを作り過ぎるとクレジットスコアが下がります。

Lengthはクレジットヒストリーとも呼ばれます。つまりその人の過去のクレジットスコアはどうだったのか?というのを判断され、数値化されます。

例えば、過去にクレジットスコアが低い時期が続いてたと仮定します。するとその影響が後のクレジットスコアに響きます。逆にずっとクレジットスコアがいい人であればヒストリーは長ければ長いほどクレジットスコアが上がっていきます。

Credit mixというのはその個人がどんなクレジットがあるかでクレジットスコアに影響してきます。たくさんローンがあればこのCredit mixに影響し、クレジットスコアが下がります。

以上の3つはクレジットスコアを決定する要因の35%です。残りの65%が非常に大切になってきます。

Paymentは支払いを期日以内に全額支払えているかを基準にクレジットスコアに影響します。日本のようにリボ払いなどはアメリカにはなく、全て一括払いです。ですので毎月使った分だけ支払わないといけませんが、それには期日があります。期日以内に支払えないと利子がつくだけではなく、期日以内に支払わなかったという記録がつきクレジットスコアががく~んと下がります。

理由はこのPaymentがクレジットスコアに影響する割合が35%だから。

最後のUtility rateは今自分があるクレジットカードの上限額の何割を使っているか?を示し、あまりに割合が高いとクレジットスコアが上がりません。

理想は20%に抑えることが一番早くクレジットスコアをあげる方法であるといわれています。

つまり、今所持しているアメリカのクレジットカードの合計上限額が$10000だとすると、クレジットカードを使う金額をそのうちの20%つまり$2000以内に抑えていると早くクレジットスコアが上がりやすくなります。

ここがちょっと落とし穴で、アメリカに来てせっかくクレジットカードあるんだから全ての買い物をクレジットカードでして、ポイントとマイルをたくさん貯めよう!

と張り切っていると、意外と早くクレジットスコアは上がりません。理由はこのUtility rateが20%以上だからです。

裏技:例えば限度額が10000ドルで20%が2000ドルなので理想は2000ドルを超えないようにすればクレジットスコアが早くあがると説明しました。たくさん買い物してもいつも2000ドルを超えないように頻繁に支払いすれば20%をキープでき、さらに使った分だけのマイル&ポイントを貯めることができます。

20%に抑えながら、クレジットスコアが上がるのを待てばその後入会ボーナスがいいクレジットカードを作ることができます。その方が最初からたくさんクレジットカードを使い、クレジットスコアが上がるのに時間がかかってクレジットカードが作れないという状況より数倍マシです。

ちなみにまったくクレジットカードを使わないと(0%)クレジットスコアはあがりませんのでご注意を!

アメリカ駐在者がクレジットスコアをあげるには、

- クレジットカードを作り

- 支払いを期日以内にする

- 上限額の20%以上を使わない

この3つを実行することでほぼ確実にクレジットカードを作り9~12ヵ月後には、アメリカで発行されているほぼ全てのクレジットカードが作れるようなクレジットスコアが貯まっているはずです☆

ぜひともクレジットカードを使う時はハイスコアを取れるようこれらの計算方法を意識して使ってみてください!